Viele Medien titeln gerade „Reiche zahlen weniger Steuern als eine Mittelstandsfamilie“ und berufen sich dabei auf eine aktuelle Studie des Momentum Instituts.

Das ist falsch. Die zitierte Studie sagt auch etwas völlig anderes.

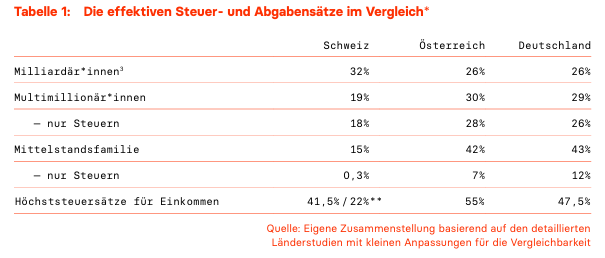

Mittelstandsfamilien leisten nur einen marginalen Steuerbetrag. Allerdings sind sie von relativ hohen Sozialversicherungsbeiträgen betroffen. Daher ist Ihre Abgabenlast, die sich aus Steuern und Sozialversicherungsbeiträgen zusammensetzt, relativ hoch.

Da Sozialversicherungsbeiträge nur bis zu einer bestimmten Einkommenshöhe (der Höchstbemessungsgrundlage) anfallen, sinkt bei höheren Einkommen relativ gesehen die Abgabenlast obwohl die Steuerbelastung steigt.

Die Sozialversicherungsbeiträge bei der Steuerbelastung zu berücksichtigen ist unredlich, da diese nur der eignen Absicherung dienen und keinen Beitrag zur Allgemeinheit darstellen.

Richtig wäre daher zu sagen Reiche haben eine geringere Abgabenlast, sie tragen aber unvergleichlich mehr zum Steueraufkommen und damit zur Finanzierung der Allgemeinheit bei.

Die Beigelegte Tabelle aus dem Bericht des Momentum Instituts zeigt den Zusammenhang sehr schön.